: Cobro de derechos, un fondo perdido para la conservación marina y costera")

La administración de las Áreas Naturales Protegidas (ANP) mexicanas obtiene su financiamiento de tres fuentes principales: a) recursos fiscales, b) ingresos propios, e c) ingresos privados.

Los recursos fiscales para las ANP se asignan en el presupuesto de egresos anual dentro del ramo de Medio Ambiente y Recursos Naturales. Tiende a basarse en las asignaciones de años anteriores, bajo un enfoque incremental; es decir, que puede resultar en aumentos marginales, dependiendo de la disponibilidad de los fondos (1).

Los ingresos propios provienen del cobro de derechos (CdD), los cuales son un tipo de contribuciones por el uso o aprovechamiento de los bienes del dominio público de la Nación, como son los recursos naturales renovables y no renovables. Provienen del pago que hacen los usuarios, no sólo por ingresar, sino por la realización de diversas actividades dentro de las ANP. El CdD obedece a una medida de política fiscal enmarcada dentro de la Ley Federal de Derechos (LFD) y la Ley General de Equilibrio Ecológico y la Protección al Ambiente (LGEEPA) cuyo propósito es contribuir a los objetivos ambientales de mediano y largo plazo.

Finalmente, los recursos privados se refieren a fideicomisos o fondos ambientales (como el Fondo para las Áreas Naturales – FANP1), los cuales se diferencian de otras fuentes de financiamiento y son administrados por un consejo independiente.

La realidad del cobro de derechos (CdD) por el uso de ANP en México: el caso de las Áreas Marinas Protegidas

Según el artículo 198 de la LFD, los ingresos generados por el cobro de derechos por el uso y aprovechamiento de los recursos naturales de las Áreas Naturales Protegidas se destinarán a la CONANP para el manejo sustentable de éstas (2). Lo que no define esta Ley son los mecanismos por medio de los cuales se reasignan estos recursos a la CONANP, ni las cantidades, ni mucho menos la periodicidad. Esta ambigüedad en la ley se ha traducido en resultados poco efectivos. Se tiene registro que entre el periodo de 2013 a 2018 la CONANP recaudó 425.8 millones de pesos por CdD, de los cuales la Secretaría de Hacienda y Crédito Público (SHCP) no reintegró un solo peso a la comisión nacional (3), ni a las áreas protegidas.

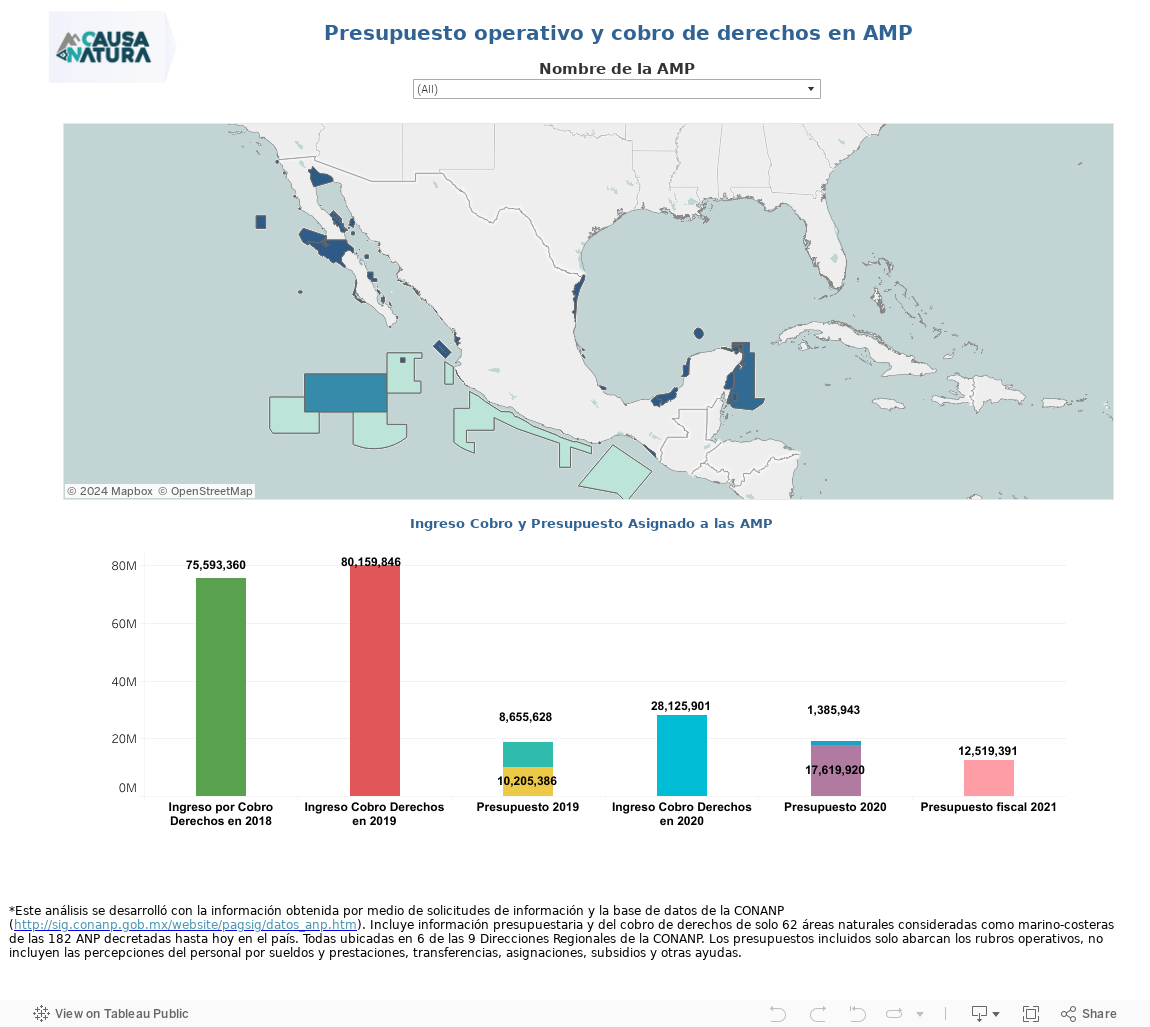

La situación en los últimos años ha cambiado marginalmente a favor. Durante 2019 y 2020 la CONANP sí recibió asignación de recursos recaudados en el período fiscal anterior; 11 % de lo recaudado en el 2018 se asignó en el 2019; y para el 2020 el 1.73 % de lo recaudado en el 2019 se asignó en este periodo. Hablando propiamente de Áreas Marinas Protegidas (AMP) podemos observar que el presupuesto fiscal asignado a éstas durante el presente sexenio ha tenido un leve incremento del 22 % entre el 2019 y el 20212.

No obstante, aun con un incremento de $0.14 pesos por hectárea en el 2019 a $0.17 pesos por hectárea en el 2021 en el presupuesto operativo de las AMP; éste sigue siendo insuficiente. Sí, es correcto, solo $0.17 pesos para proteger y conservar “en un año” una hectárea de AMP de las cuales depende en gran medida nuestro bienestar y la seguridad alimentaria del país.

Reformas para una conservación efectiva

En ese contexto y bajo la constante reducción en los últimos años de los recursos fiscales destinados a la conservación del patrimonio natural de la nación (1), el reintegro del cobro de derechos para el manejo de las áreas protegidas se convierte en un aspecto fundamental para su fortalecimiento financiero.

La recaudación por cobro de derechos no representa una gran recaudación fiscal para el país, pero sí es un ingreso de suma importancia para la operación de las ANP. Con esto en cuenta, es sumamente importante que, tanto el poder Ejecutivo impulse y el poder Legislativo aprueben reformas de fondo en la Ley Federal de Derechos mediante las cuales se puedan asegurar al menos dos premisas:

- Que el ingreso por cobro de derechos regrese íntegro a la Comisión Nacional de Áreas Naturales Protegidas; y,

- Que al menos un porcentaje de lo recaudado en cada ANP se reintegre a su operación.

Uno de los principales retos que enfrentan las ANP en el país es la falta de recursos financieros para su operación efectiva. En 2016, la CONANP estimó que debido a los compromisos adquiridos por México en materia de biodiversidad y con el aumento en la superficie protegida nacional, se requería de un incremento del 78 % en su presupuesto (4). Estamos convencidos de que con una mayor recaudación de recursos, poco a poco, las Áreas Naturales Protegidas podrán reducir su brecha financiera y lograr su propósito de conservar el medio ambiente y la biodiversidad.

* Este artículo es producto de la colaboración entre Causa Natura y la Sociedad de Historia Natural Niparajá A.C

Bibliografía

(1) FUNDAR, NIPARAJÁ Y PRONATURA NOROESTE (2020). Cuidar lo que importa. Presupuesto para el patrimonio natural. Una mirada al presupuesto para las Áreas Naturales Protegidas.

(2) Diario Oficial de la Federación el 31 de diciembre de 1981. Ley Federal de Derechos.

(3) Plaza Quintana, J (2020). Análisis de las propuestas para fortalecer el presupuesto de la CONANP. Taller “Hacia el fortalecimiento del Sistema de Áreas Naturales Protegidas desde el ámbito Legislativo”.

(4) Conanp (2016). Plan de Acción para el financiamiento estratégico 2016-2018. México.

Notas, Citas

1 Para más información visitar Fondo para Áreas Naturales Protegidas

2 Incluye la información presupuestaria y del cobro de derechos de solo 62 áreas naturales consideradas como marino-costeras de las 182 ANP decretadas hasta hoy en el país. Todas ubicadas en 6 de las 9 Direcciones Regionales de la CONANP. Los presupuestos incluidos solo abarcan los rubros operativos, no incluyen las percepciones del personal por sueldos y prestaciones, transferencias, asignaciones, subsidios y otras ayudas.